保費融資及保單融資

體驗專業貼心的財務規劃服務

產品資料概要

保險融資服務 – 靈活理財,兼享額外保障

在財富管理領域,華僑銀行(香港)有限公司一直竭盡所能,為你走得更遠。我們透過保險融資服務,為合資格客戶1和指定人壽保險產品2提供保費融資和保單融資方案。

保費融資讓你以人壽保單作為抵押,融資支付保費的一部份。

保單融資同樣以保單作為擔保,可在獲得人壽保險保單後提供額外現金,為客戶提供財務靈活性供閣下在購買人壽保險單後獲得額外的現金作個人支出之用。

註:保費融資是一項信貸服務,涉及貸款。這會產生浮動利率的利息支付,並可能面臨失去保單權益等潛在風險。

以上示例圖僅供參考。

為何選擇保費融資 ?

提供升值和現金價值的人壽保單通常附帶紅利和退保價值。這些保單具有內在價值,可以用作抵押。當銀行貸款的市場利率相對較低時,這些保單對能夠承擔貸款利息的客戶具有吸引力。因此,這些保單被用以於保費融資安排中作擔保。

解鎖現金流,理財更精明

透過保費融資,你在支付保費時可享有更大靈活性。你可利用保費融資來支付部份付款,無需為全數保費而變賣資產。這種方式讓你保留資產,更有效把握其他機會、進行投資或應付各種開支。

1 「合資格客戶」是指符合華僑銀行(香港)有限公司(「本行」)要求的客戶,包括對其信貸歷史、財務狀況、背景及其他相關因素的評估。

2 「指定人壽保險產品」是指本行可用於保費/保單融資的特定保險產品。

保費融資的重要事項

浮動利率

保費融資貸款的利率是基於香港銀行同業拆息(HIBOR)/資金成本(Cost of Funds, COF)加固定點子來計算的。香港銀行同業拆息/資金成本是浮動的,並可能根據市場利率不時變化,且不設鎖定利息上限的。香港銀行同業拆息/資金成本的上升意味著你需要支付更多利息,該利息甚至可能超過壽險保單的回報,從而令你蒙受財務損失。

HIBOR是香港銀行公會(www.hkab.org.hk)發佈的港元利息結算利率。HIBOR利率可以在此查看作参考。

就任何貨幣或產品而言,本行的資金成本指本行不時全權及絕對酌情決定作為該貨幣和特定產品資金成本的利率,而本行的決定及酌情決定具決定性及對客戶具約束力。

我們還為部分人壽保費融資提供最優惠利率。您可以在此查看OCBC的最優惠利率。如需瞭解更多關於利率的資訊,請聯繫您的客戶經理或親臨本行任何一家分行以了解更多信息。

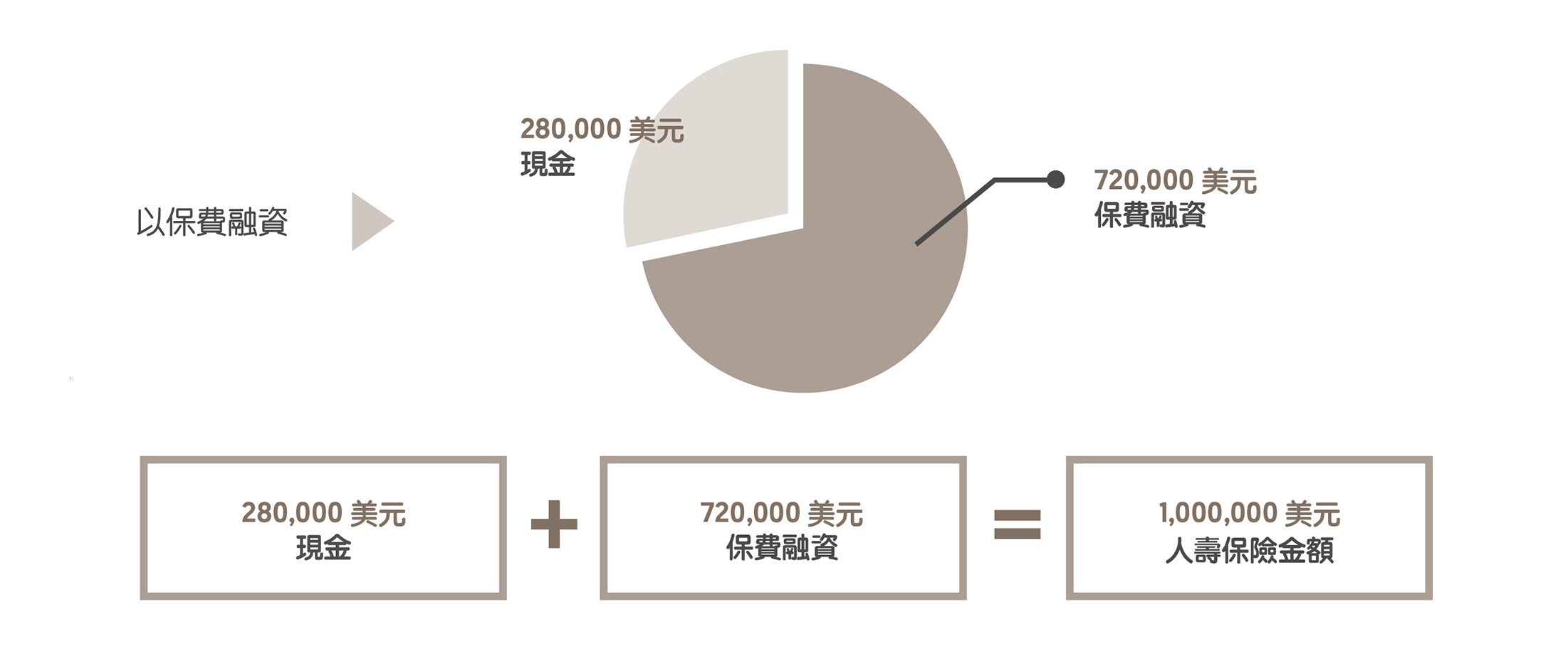

示例 :

陳先生,50歲(下次生日年齡),非吸煙者 :

用個人資金投保一份總保費為1,000,000美元的人壽保險

- 陳先生選擇支付約280,000美元(而不是整付保費約1,000 ,000美元),

- 並為剩餘餘額約72萬美元進行保費融資(保單的保證現金價值:80萬美元,融資比率:90%)

- 他以較少的前期現金支付來獲得相同的保護。

注意:保費融資需根據客戶的保險需求、客戶情況的詳細資訊、可承受能力評估、任何其他適當的適合性評估以及信用批准進行。

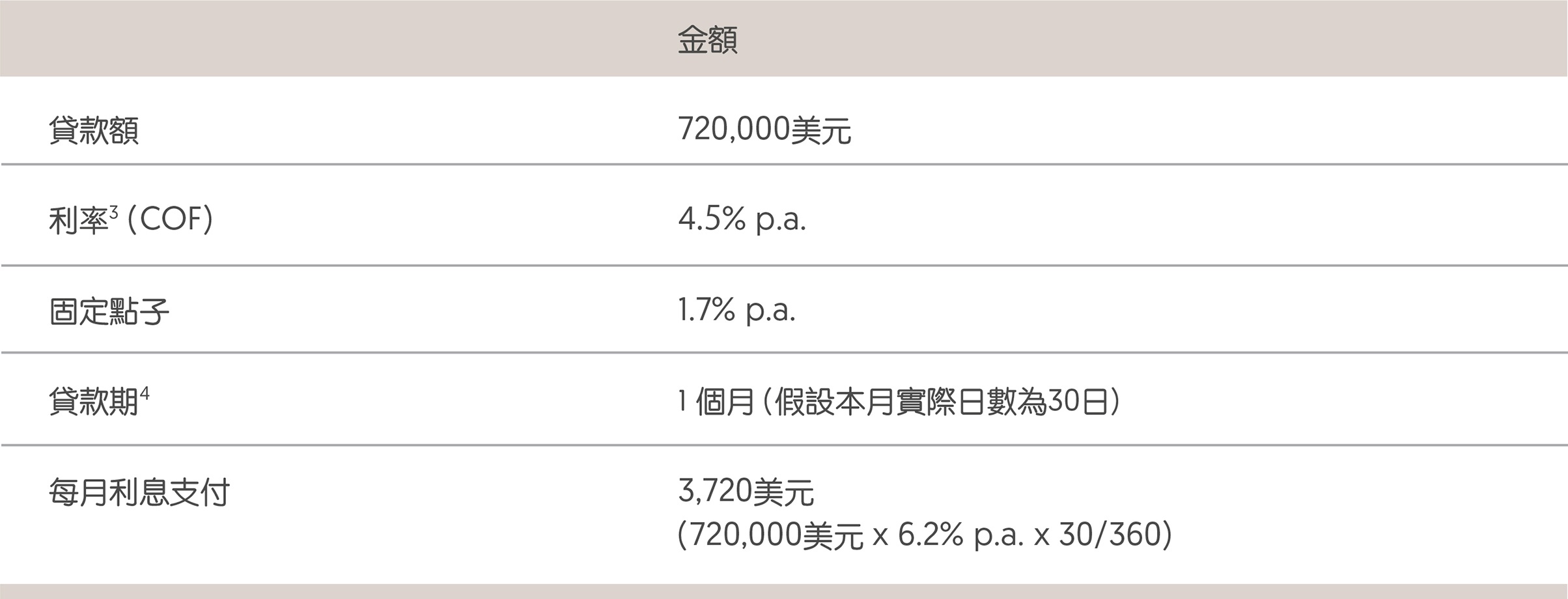

保費融資利息支付的示例

3 COF在每個貸款期內會重新設定,而加徵的點子是固定的。此示例收取COF加上1.7%年利率的點子(假設本月COF為4.5%年利率, 而固定點子為1.7%年利率)。

4 每個利息週期的到期日

不保證保單回報

根據你的保單、市場及其他因素,紅利支付可能無法保證。非保證的收益可能為零,這將影響你的回報。與某些投資類型不同,關於從貸款利率與壽險保單回報之間的差異中獲取利潤,並沒有歷史數據支持。

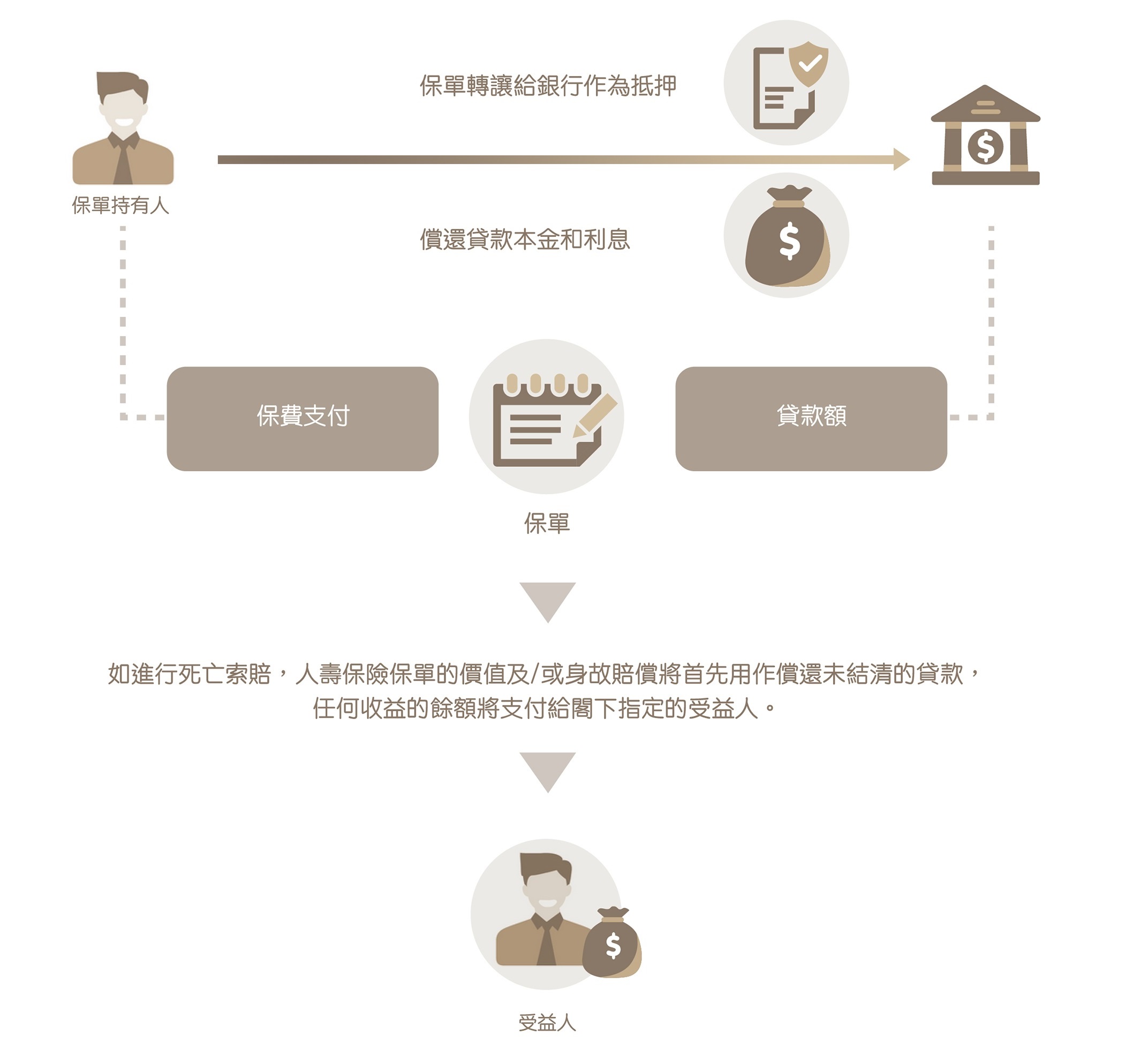

保單轉讓

在保單轉讓予本行後,本行保留在冷靜期內取消保單並收取任何保費退還的權利,以及行使保單中包含的任何選項。這可能包括但不限於從保險公司或保險公司允許的任何其他方獲得保單的貸款或預付款,並將保單作為此等貸款或預付款的擔保進行抵押或轉讓。除非獲得本行的批准,否則你將無法行使保單項下的權利。

如欲了解更多,請聯絡你的客戶經理或親臨就近分行。

風險聲明

利率風險

適用於貸款的利率基於特定期限的HIBOR、本行COF或本行最優惠利率。

- HIBOR: 香港銀行同業拆息,以港元為單位,四捨五入至小數點後兩位,由香港銀行公會發佈。

- COF: 本行就特定貨幣和產品自行決定的資金成本利率。

- 最優惠利率: 本行為港元或其他貨幣的貸款所宣佈的利率,如銀行融資信中所述。

香港銀行同業拆息或本行的資金成本或最優惠貸款利率之上升,或適用利率之上升,可能會增加貸款的利息款項,因而降低保費融資安排下保單的整體回報率。融資利率可能高於根據壽險保單收取的回報,客戶可能會蒙受重大財務損失,亦必須就有關損失做好準備。客戶在考慮保費融資安排是否適合自己時,應將此因素考慮在內。客戶應確保有能力償還貸款及適用的利息開支、費用及收費。如未償還貸款額高於本行授予客戶的信貸限額或銀行貸款(如貸款通知書所述),則貸款可能按逾期利率收取(如適用)。逾期利率可能遠高於貸款金額未有超過信貸限額或銀行貸款時所收取的利率。客戶(即借款人)亦可能被要求提供額外現金,以將未償還貸款金額降低至信貸限額或銀行貸款以內的水平。

匯率風險

匯率可升可跌,或會影響你的回報。可能會出現完全沒有回報的情況。當你(貸款人)選擇的貸款貨幣與保單貨幣不同,便會產生匯率風險。

回報率風險及無利潤保證

銀行融資有重大損失風險,包括與保單相關的保費融資。你必須為使用銀行融資而導致的潛在損失(而非利潤)作好準備。你還應仔細評估此融資安排是否適合你的財務狀況,包括你的需要和目標、目標時間範圍、所需保障期和儲蓄要求。

追加風險

如果貸款價值比未達到,你應在相關信件規定的時間內,按我們的要求提供額外擔保或支付指定現金金額。這是為了將未償還貸款金額減少至低於融資信中提及的保單退保價值百分比,而不影響我們在該信中的其他權利。

貸款召回風險

貸款受本行的凌駕性權利約束,本行可以隨時全權酌情決定審核或修訂其條款,或要求立即償還尚欠貸款金額,包括適用的費用、利息和收費。

退保風險和死亡賠償風險

如果在保單期限結束前退保或受保人在保單期限內離世,你或受益人收到的金額可能低於所支付的總保費及在融資下產生的利息費用。

保險公司的信用風險

最大貸款價值比可能取決於保險公司的信用評級。如果保險公司破產或違約,而根據保單收到的金額不足以支付未償還的金額,本行可能會向你追討還款。

在這種情況下,如本行對保險公司的財務穩定性或信用存在擔憂,則可能自行決定要求額外擔保、重組或終止融資,並可能要求立即償還尚欠貸款金額、費用、利息和收費。

提提你:「借定唔借?還得到先好借!」